让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘问院

作家:新奢侈方针/cici

屡次冲击A股IPO未果的毛戈平,于2024年4月转战港交所,此前有媒体音问称其指标本年9月施展登陆港交所。就当商场合计,毛戈平这次港股IPO仅剩临门一脚之时,一则招股书失效的音问再度给毛戈平在港的IPO泼了一盆冷水。2024年10月8日,毛戈平港股IPO招股书已满六个月并在本日失效。

招股书失效次日也即10月9日,毛戈平火速更新招股,这次招股书主要更新了2024年上半年关系筹办功绩数据。虽说公司功绩增速一直王人尚可,但部分老病犹存,如过度依赖单一品牌、家具溢价高、重营销、分娩靠外协加工、IPO前大手笔分成等,这或亦然毛戈平在本钱商场不受“待见”的原因场地。

毛戈平转港IPO首战不顺 过度依赖单一品牌、家具溢价高、重营销、分娩靠外协加工引忧

毛戈平坎坷的上市之路,还要从2016年提及。2016年12月,毛戈平公司初度递交招股书,成为A股首个央求主板上市的彩妆企业。而尔后,毛戈平的上市之路并不服坦。2017年9月,毛戈平公司IPO材料状态由“中止审查”变更为“预败露更新”,上市进度堕入停滞。

2021年10月,毛戈平公司的首发上市央求通过发审委会议,但因迟迟拿不到批文而再度舍弃。直到2023年3月,毛戈平公司再度更新招股书重启IPO;2023年9月,因毛戈平公司刊行上市央求文献中记录的财务贵寓已过有用期,上交所中止对其刊行上市审核。

关联词,未比及公司的招股书更新,却等来了公司撤退IPO的音问,2024年1月,毛戈平公司央求撤退IPO央求。1月份主动撤退上交所主板上市后三个月,毛戈平转战港交所。2024年4月8日,毛戈平递表港交所央求主板IPO。2024年10月8日,毛戈平港股IPO招股书已满六个月并在本日失效。

大概是怕商场投资者对公司这次港股IPO失去信心,招股书失效次日,毛戈平便更新了招股书。尽管如斯,商场关于毛戈平顺利登陆港交所的信心或已大打扣头。

从最新的招股书来看,毛戈平更新的筹办功绩依旧莫得大问题。但7年多坎坷上市路,毛戈平差的并非功绩增长,而是一些筹办上的硬伤难以有用惩处。

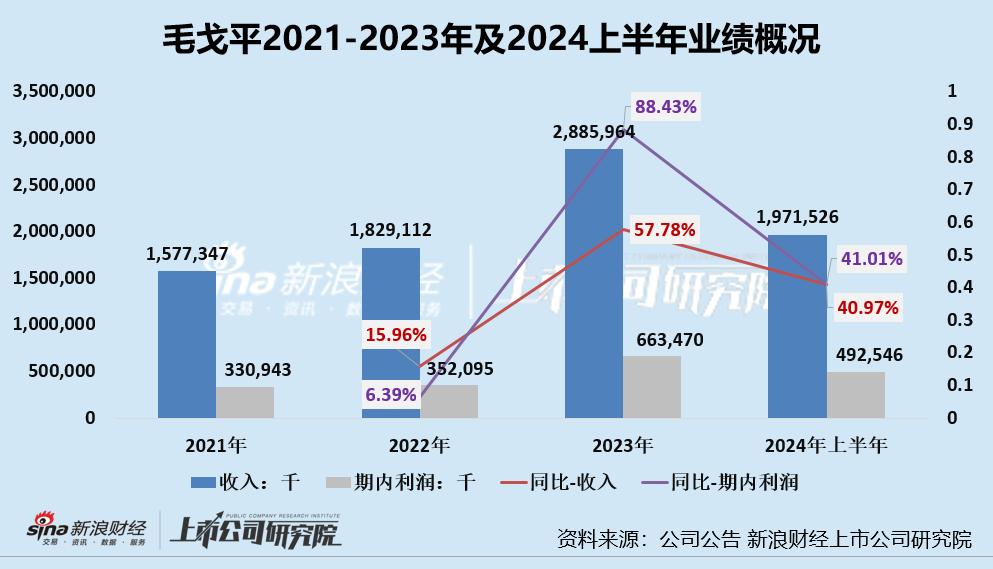

毛戈平的功绩增长一直王人相对较为亮眼。2021-2023年及2024年上半年,毛戈平的总收入诀别为15.77亿元、18.28亿元、28.86亿元及19.72亿元,2022-2023年及2024年营收诀别同比增长15.96%、57.78%、40.97%;净利润诀别为3.31亿元、3.52亿元、6.64亿元及4.93亿元,2022-2023年及2024年营收诀别同比增长6.39%、88.43%、41.01%。

2024年上半年,公司收入增长率和净利润增长率方面王人昭彰高于行业平均水平,关联词功绩增速较2023全年水平有所放缓。除此除外,公司在分娩筹办中又存在以下几方面在筹办方面的“硬伤”。

最初,公司营收过度依赖单一品牌MAOGEPING。毛戈平旗下领有MAOGEPING与至爱终身两大品牌,其中MAOGEPING创立于2000年,定位为高端品牌,是国内最早一批由化妆师创立的好意思妆品牌之一,亦然该公司的中枢品牌;至爱终身创立于2008年,面向二、三线城市的女性奢侈者。公司收入主要来自MAOGEPING品牌家具的销售,该品牌销售收入占比极高,均在95%以上。

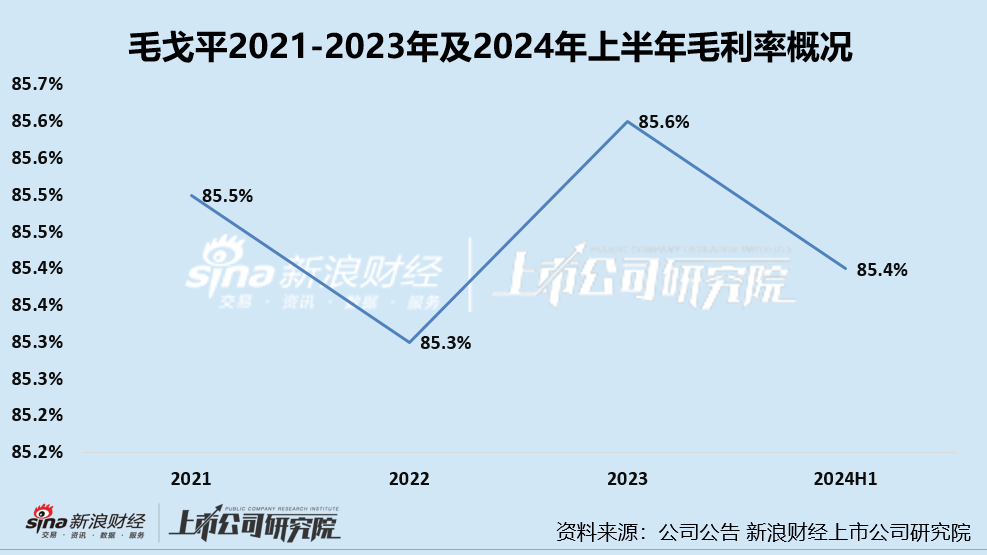

其次,MAOGEPING高售价可抓续性存疑。比较其他国货家具,MAOGEPING家具售价高已不是国货彩妆圈的机要,减轻一件单品订价王人不输国际一线彩妆。或也恰是如斯,毛戈平领有极高的毛利率水平,2021-2023年,公司空洞毛利率诀别为 85.5%、85.3%、85.6%及85.4%,由此推算,毛戈平数款售价数百元的彩妆家具成本价或仅几十元,家具具有极高的品牌溢价。

另外,重营销、轻研发,家具分娩主要通过外协加工样式进行,毛戈平取舍躺在惬心区。 在品牌营销方面,毛戈平一直奉行高抬高打的销售战略,2021-2023年及2024年上半年,公司销售及营销用度诀别为7.63亿元、9.62亿元、14.12亿元及9.37亿元,销售用度率诀别高达46.4%、52.61%、48.94%及47.5%,其中2024年上半年销售及经销开支同比增长42.48%,同期公司近一半的收入均用于营销实行。

终末,从家具分娩角度看,毛戈平并未配置本身的化妆品分娩步调,家具的分娩主要通过外协加工样式进行。从公司败露的招股书也不错看出,毛戈平取舍的王人是大名鼎鼎的代工场,如莹特丽、上海致更生物等。

斥巨资“九鼎 ” 不缺钱为何执着于上市?上市前分成10亿、9亿进“自家东谈主”口袋

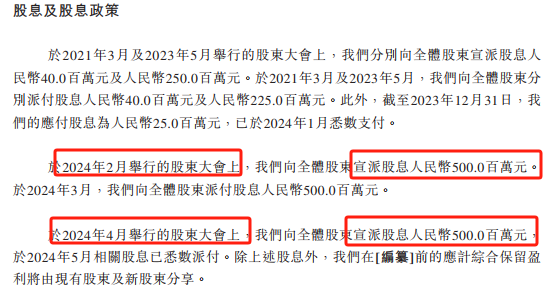

毛戈平7年多的上市之路,可谓用“执着”二字来形色。在2024年1月主动撤退A股IPO。至向港交所递交招股书这较短的一段时刻内,毛戈平公司还时常进行大手笔分成,派息鸿沟和频率均远超以往。据公司招股书,2024年2月,毛给平向一谈鼓动宣派股息5亿元,并于2024年3月完成派付款。没过多久,在2024年4月的鼓动大会上,毛戈平再次大手笔宣派股息5亿元,于2024年5月完成派付款。

(贵寓起头:公司招股书)

(贵寓起头:公司招股书)

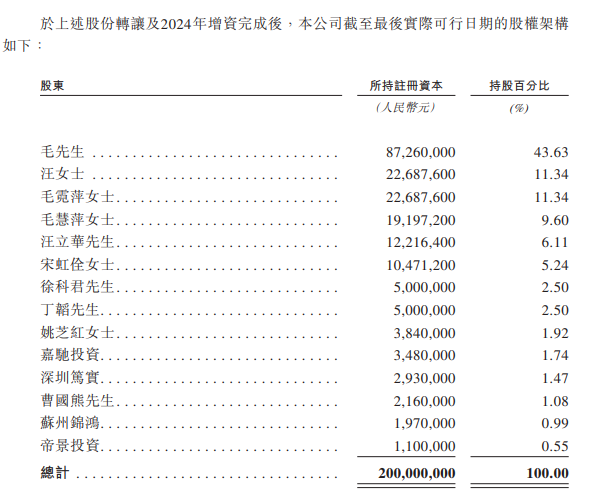

最新招股书涌现,在九鼎集团撤出之后,现时毛戈平公司的股权组成中,创举东谈主毛戈平及妃耦汪立群为公司本体舍弃东谈主,老婆二东谈主共计占股57.26%,此外毛戈平的两个姐姐毛霓萍、毛慧萍,汪立群的弟弟汪立华诀别占股11.34%、9.6%、6.11%,共计27.05%,毛霓萍、毛慧萍之子徐科(金麒麟分析师)君、丁韬诀别抓股2.5%。也便是说,毛戈平眷属共计抓有公司股份超89%。

(贵寓起头:公司招股书)

(贵寓起头:公司招股书)

这也便是说,2024年头的两次大手笔分成,有近9亿元均流入了毛氏眷属口袋。 一般来说,公司经受高比例分成战略,说明公司筹办或照旧由了高速成长久,参预相对纯属期;同期,公司往往清寒新的样式投资,不需要召募资金。公司一边进行大额分成,一边思要上市筹钱,这与公司当今的现象是否匹配呢?

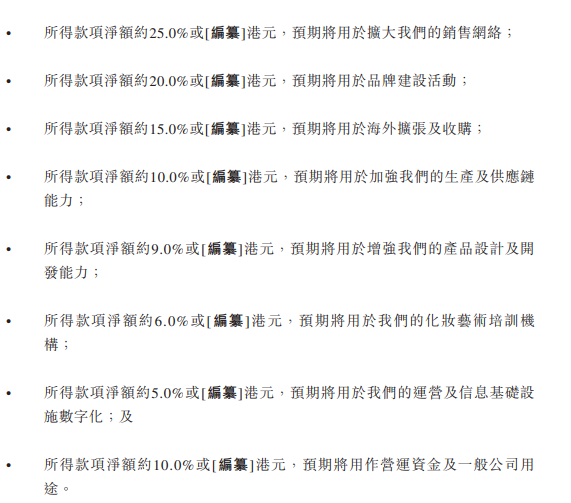

另外,毛戈平的召募资金用途来看,召募资金用途中占比最高的即为扩大销售采集。据公司招股书,公司所得款项净额的25%将用于扩大销售采集,20%将用于品牌配置行径,15%将用于外洋延伸及收购,10%将用于加强分娩及供应链才调,9%将用于增强家具策画及征战才调,6%将用于化妆艺术培训机构,5%将用于运营及信息基础步调数字化,10%将用于营运资金及一般公司用途。

(贵寓起头:公司招股书)

(贵寓起头:公司招股书)

本体上,毛戈平每年快要一般的收入王人用于品牌营销,2021-2023年及2024年上半年,公司销售及营销用度诀别为7.63亿元、9.62亿元、14.12亿元及9.37亿元,销售用度率诀别高达46.4%、52.61%、48.94%及47.5%。在公司资金充沛且营销实行用度一直较高的情况下,公司将1/4的召募资金用于扩大销售 采集是否必要存疑。

为安在不缺钱的情况下,毛戈平照旧执着于本钱商场?简便来说,一方面,通过向公众出售新股票,企业不错获取大宗的现款收入,这些资金不错用于扩伟业务、商场营销等多种用途。其次,上市公司地位,更有助于公司融资、进行本钱运作等;另一方面,上市不错擢升公司闻明度、透明度和信誉度等。

媒体音问曾称,毛戈平指标本年9月施展登陆港交所,关联词并未等来公司登陆本钱商场的音问,反倒是等来招股书失效的音问。招股书失效次日,毛戈平再度递交招股书,主若是更新了2024年上半年筹办功绩,莫得大的变动。至于毛戈平可否在2024年称愿港交所,或仍有待进一步不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:公司不雅察